文都首页>资料中心 > 职业资格 > 一级建造师>2017一级建造师考试《工程经济》阶段测试题

2017一级建造师考试《工程经济》阶段测试题

上传时间:2016-12-30 08:59:05

来源:网络

阅读:

一、单项选择题(共60题,每题1分。每题的备选项中,只有1个最符合题意)

1[单选题] 某施工企业年末资产总额为125856,年末流动负债为21531,年末长期负债为18520,则该企业年末的资产负债率为( )。

A.11.72%

B.14.72%

C.17.11%

D.31.82%

参考答案:D

参考解析:本题考核的是资产负债率的计算。本题的计算过程为:资产负债率=总负债/总资产×100%=(215310+185200)/1258560×100%o=31.82%。

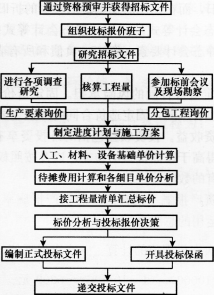

2[单选题] 国际工程投标报价的程序中,紧接“制定进度计划与施工方案”之后的程序是( )。

A.待摊费用计算和各细目单价分析

B.按工程量清单汇总标价

C.标价分析与投标报价决策

D.人工、材料、设备基础单价计算

参考答案:D

参考解析:本题考核的是国际工程投标报价的程序。国际工程投标报价的程序如下图所示。

3[单选题] 某项目现金流量表见下表,设ic=l0%则该项目的财务净现值为( )万元。

1年度 |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1净现金流量(万元) | -1000 | -l200 | 500 | 600 | 600 | 600 | 600 | 600 |

A.34.15

B.96.23

C.183.68

D.273.86

参考答案:C

参考解析:

4[单选题] 关于竣工结算的程序表述,正确的是( )。

A.承包人应在合同约定时间内编制完成竣工结算书,并在提交竣工验收报告的同时递交给发包人

B.发包人在收到承包人递交的竣工验收报告后,应按合同约定时间核对

C.竣工结算办理完毕,承包人应将竣工结算书报送工程所在地工程造价管理机构备案

D.同一工程竣工结算核对完成,发、承包双方签字确认后,发包人可以要求承包人与另一个或多个工程造价咨询人重复核对竣工结算

参考答案:A

参考解析:本题考核的是竣工结算的程序。竣工结算的程序如下:(1)承包人应在合同约定时间内编制完成竣工结算书,并在提交竣工验收报告的同时递交给发包人;(2)发包人在收到承包人递交的竣工结算书后,应按合同约定时间核对。同一工程竣工结算核对完成,发、承包双方签字确认后,禁止发包人又要求承包人与另一个或多个工程造价咨询人重复核

对竣工结算;(3)竣工结算办理完毕,发包人应根据确认的竣工结算书在合同约定时间内向

承包人支付工程竣工结算价款。

5[单选题] 建设工程合同中,固定造价合同的风险主要由( )承担。

A.承包方

B.发包方

C.监理方

D.分包方

参考答案:A

参考解析:本题考核的是固定造价合同的风险承担。固定造价合同和成本加成合同的最大区别在于它们所含风险的承担者不同,固定造价合同的风险主要由承包人承担。

6[单选题] 按人民币计算,某进I=1设备的离岸价为200万元,到岸价为210万元,银行财务费为2万元,外贸手续费费率为2%,则设备的外贸手续费为( )万元。

A.4.O0

B. 4.04

C.4.20

D.4.24

参考答案:C

参考解析:本题考核的是外贸手续费的计算。本题的计算过程为:外贸手续费=进口设备到岸价×人民币外汇牌价×外贸手续费率=210×2%=4.20万元。

7[单选题] 某人希望5年末有1000资金,年复利率i=10%,则现在需一次存款( )元。

A.6000

B.6209

C.6667

D.10000

参考答案:B

参考解析:

8[单选题] 某技术方案设计年产量为5000件,单位产品售价为250,单位产品变动成本为75,单位产品的营业税金及附加为37,年固定成本为240万元,该项目达到设计生产能力时的年税前利润为( )万元。

A.825

B.635

C.135

D.450

参考答案:A

参考解析:本题考核的是盈亏平衡分析。该项目达到设计生产能力时的年税前利润的计算过程如下:项目达到设计生产能力时的年税前利润=5000×2500-5000×750-5000×370-2400000:450万元。

9[单选题] 在编制投资估算时,某建设工程项目第2年年初借款本息累计为5000万元,第2年当年借款额为600万元,借款利率为6%。则该年应计的建设期利息为( )万元。

A.264

B.282

C.318

D.336

参考答案:C

参考解析:本题考核的是建设期利息的计算。本题的计算过程为:年应计利息=(年初借款本息累计+本年借款额/2)×年利率=(5000+600/2)×6%=318万元。

10[单选题] 企业从银行取得一笔长期借款2000万元,年利率8%,期限3年,每年末结息一次.到期一次还本,借款手续费率0.2%,企业所得税率25%,则该笔借款的资金成本率为( )。

A.6.00%

B.8.02%

C.6.0l%

D.8.20%

参考答案:C

参考解析:本题考核的是资金成本率的计算。资金成本率的计算公式为:资金成本率-资金占用费/筹资净额,其中,筹资净额-筹资总额-筹资费-筹资总额×(1-筹资费率),

地址:北京市海淀区中关村大街18号科贸中心写字楼A座22层 邮编:100081

京ICP证070272号 |

京ICP备05001816号-1 |

京公网安备 11010802020049号|

广播电视节目制作经营许可证(京字第09519号)

Copyright ©2001-2023 WENDU Corporation All Rights Reserved. 世纪文都教育科技集团股份有限公司 版权所有