文都首页>资料中心 > 职业资格 > 一级建造师>一建《工程经济》习题练习(8.17)

一建《工程经济》习题练习(8.17)

上传时间:2017-08-17 11:23:38

来源:

阅读:

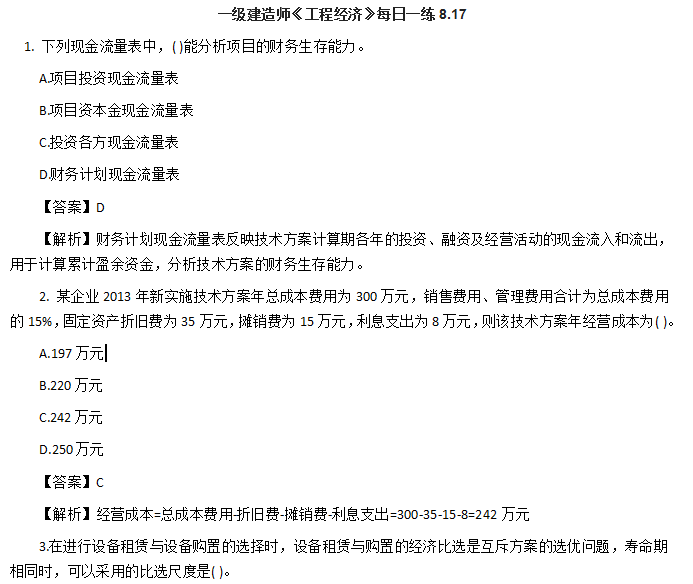

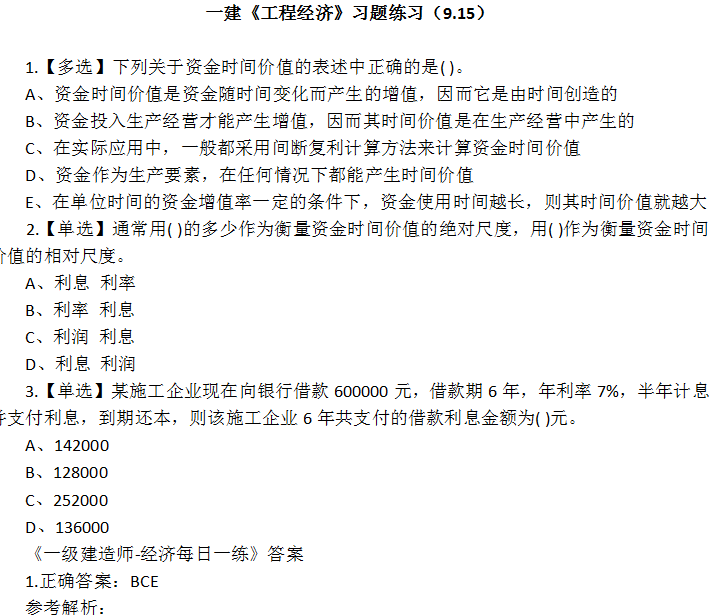

1. 下列现金流量表中,( )能分析项目的财务生存能力。

A.项目投资现金流量表

B.项目资本金现金流量表

C.投资各方现金流量表

D.财务计划现金流量表

【答案】D

【解析】财务计划现金流量表反映技术方案计算期各年的投资、融资及经营活动的现金流入和流出,用于计算累计盈余资金,分析技术方案的财务生存能力。

2. 某企业2013年新实施技术方案年总成本费用为300万元,销售费用、管理费用合计为总成本费用的15%,固定资产折旧费为35万元,摊销费为15万元,利息支出为8万元,则该技术方案年经营成本为( )。

A.197万元

B.220万元

C.242万元

D.250万元

【答案】C

【解析】经营成本=总成本费用-折旧费-摊销费-利息支出=300-35-15-8=242万元

3.在进行设备租赁与设备购置的选择时,设备租赁与购置的经济比选是互斥方案的选优问题,寿命期相同时,可以采用的比选尺度是( )。

A.净现值指数

B.内部收益率

C.投资回收期

D.净现值

【答案】D

【解析】对于承租人来说,关键的问题是决定租赁设备,还是购买设备。而设备租赁与购置的经济比选也是互斥方案选优问题,一般寿命相同时可以采用净现值法。比选尺度是净现值。

4.价值工程的核心和所采用的成本分别是产品的( )。

A.功能评价和生产成本

B.功能评价和寿命周期成本

C.功能分析和生产成本

D.功能分析和寿命周期成本

【答案】D

【解析】价值工程的目标是以最低的寿命周期成本,使产品具备它所必须具备的功能,因此,所采用的成本是寿命周期成本。价值工程的核心是对产品进行功能分析。

5. 某项目设计年产量为6万件,每件售价为100,单位产品可变成本为35,单位产品营业税金及附加为15,年固定成本为360万元,则用生产能力利用率表示的项目盈亏平衡点为( )。

A.12%

B.30%

C.15%

D.9%

【答案】A

【解析】

生产能力利用率表示的盈亏平衡点;根据式

BEP(Q)= BEP(%)= ×100%得:BEP(%) =[360/(1000-350-150)]/6=12%。

6.产品功能与成本关系如下图所示,下列分析不正确的是( )。

A.产品生产成本增加,使用及维护成本降低,价值工程最高

B.产品功能水平降低,其生产成本降低,使用及维护成本增加

C.功能水平逐步时,寿命周期成本C=C1+C2

D.只有在点F0体现了比较理想的功能与成本的关系

【答案】A

【解析】产品生产成本C1增加只能导致使用及维护成本C2降低,不能判断价值工程最高。

7.某企业欲从国外引进甲、乙先进技术,假如两种技术的生产效率相同,引进甲技术的一次性投资为300万元,年生产成本为20万元;引进乙技术的一次性投资为400万元,年生产成本为10万元。设基准收益率为6%,则( )。

A.应该引进甲技术

B.甲、乙技术经济效益相同

C.应该引进乙技术

D.不能判断应该引进哪种技术

【答案】C

【解析】利用增量投资收益率法求得乙方案相对于甲方案的增量投资收益率为:(20—10)÷(400-300)=10%>6%,因此,乙方案由于甲方案。

8.企业在对会计要素进行计量时,一般应当按( )。

A.历史成本

B.重置成本

C.可变现净值

D.现值

【答案】A

【解析】企业在对会计要素进行计量时,一般应当采用历史成本。采用重置成本、可变现净值、现值、公允价值计量的,应当保证所确定的会计要素金额能够取得并可靠计量。

9.在一年内或者超过一年的一个营业周期内能变现或耗用的资产是( )。

A.流动资产

B.长期资产

C.固定资产

D.无形资产

【答案】A

【解析】流动资产:可以在一年内或超过一年的一个营业周期内变现、耗用的资产。如现金、银行存款、应收款项、短期投资、存货等。

10.成本与费用区别表现于( )。

A.成本是会增加所有者权益,而费用则会减少所有者权益

B.成本是对一定期间而言的,而费用是对一定的核算对象而言的

C.费用表现为资产的减少,而成本表现为资产的增加

D.费用是对一定期间而言的,而成本是对一定的核算对象而言的

【答案】D

【解析】收入会导致所有者权益增加,费用会导致所有者权益减少。成本是对象化的费用,其所针对的是一定的成本计算对象;费用是针对一定的期间而言的,包括生产费用和期间费用。生产费用(“对象化”后,转为生产成本)和期间费用(不进入产品成本,直接从当期损益中扣除)。

地址:北京市海淀区中关村大街18号科贸中心写字楼A座22层 邮编:100081

京ICP证070272号 |

京ICP备05001816号-1 |

京公网安备 11010802020049号|

广播电视节目制作经营许可证(京字第09519号)

Copyright ©2001-2025 WENDU Corporation All Rights Reserved. 世纪文都教育科技集团股份有限公司 版权所有